- Aankoop op 27-04-2020

- Aan bestaande positie toegevoegd

- Aankoopkoers: $ 95,00

- Dividendrendement: 3,8%

Ongeveer twee weken geleden kwam JPMorgan Chase & Co. met de cijfers over het eerste kwartaal van 2020. De winst daalde met maar liefst 69%. De oorzaak hiervan is de reservering voor kredietverliezen. Er werd in Q1 een nettoresultaat van $ 2,9 miljard, ofwel $ 0,78 per aandeel geboekt.

Onderstaand de belangrijkste punten uit de kwartaalcijfers.

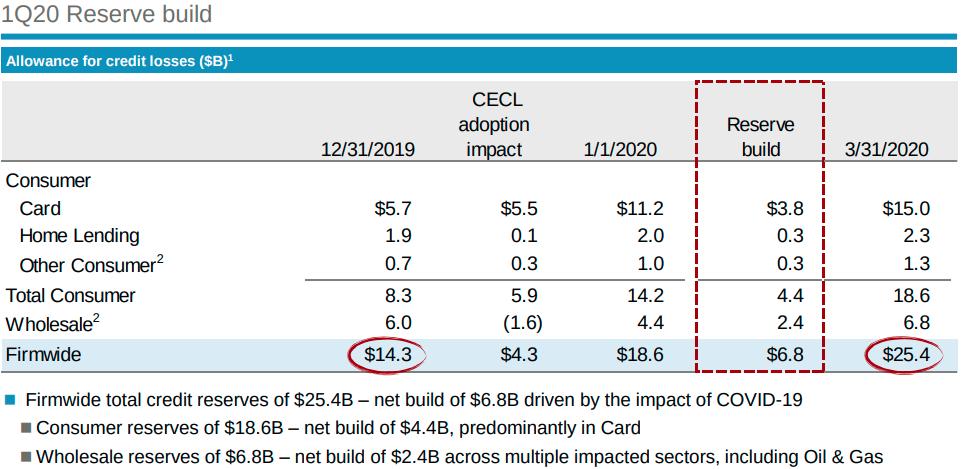

Reserveringen voor leningen

JPM verwacht in de toekomst aanzienlijke afboekingen op leningen. Hiervoor heeft de bank in het eerste kwartaal al $ 8,3 miljard gereserveerd. In vergelijking met het vorige kwartaal is dit een enorme stijging. Toen werd er ‘slechts’ $ 1,4 miljard gereserveerd.

Het grootste deel van de nieuwe reservering, zo’n $ 3,8 miljard, is voor de creditcardfinancieringen. JPMorgan heeft onder het merk ‘Chase’ een grote creditcard-tak. De verwachting is dat veel consumenten hun creditcardrekeningen de komende tijd niet kunnen betalen, vanwege de verslechterende economische omstandigheden.

Deze verliezen hebben echter nog niet plaatsgevonden. De afboekingen in het eerste kwartaal waren namelijk vergelijkbaar met de kwartalen hiervoor. JPM is slechts begonnen met het opbouwen voor een reservering voor wat komen gaat. De eerste tekenen van verslechterende omstandigheden zijn al zichtbaar: het aantal leningen met een achterstand van meer dan 90 dagen steeg met 13% ten opzichte van hetzelfde kwartaal een jaar geleden.

Gevolgen Corona voor JPMorgan

De Amerikaanse economie werd in maart hard geraakt door Corona. Vanaf dat moment heeft JPMorgan de geldkraan opengezet. Er werd meer dan $ 50 miljard opgenomen uit doorlopende kredieten. Alleen in maart werd er al $ 25 miljard aan nieuwe kredieten uitgegeven.

JPMorgan werkt mee aan het ‘Paycheck Protection Program’ (PPP) van de Amerikaanse overheid. Dit zijn noodfinancieringen aan relatief kleine ondernemingen, onder gunstige voorwaarden. Deze leningen zijn voornamelijk bedoeld om in deze crisis het personeel te kunnen blijven betalen. Deze financieringen worden onder andere uitgegeven door JPM.

In het eerste kwartaal ontving JPM al 300.000 aanvragen voor totaal $ 36 miljard dollar. Vorige week had de bank al $ 14 miljard verstrekt aan PPP financieringen. JPM krijgt een vergoeding per uitgegeven lening van maximaal 5%, afhankelijk van de hoogte van de financiering. Een interessant model voor de bank, aangezien er geen risico aan kleeft.

Naast de PPP faciliteert JPM ook het uitgeven van obligaties. Er is meer dan $ 380 miljard aan investment-grade financieringen uitgegeven. Ook hiervan gaat een percentage naar JPM.

Ondertussen heeft ongeveer 4% van de hypotheekklanten om uitstel van betaling gevraagd. De CFO geeft aan dat dit percentage de komende periode fors zal stijgen.

Record inkomsten uit trading

Q1 was een bijzonder kwartaal op de beurs. De zorgen over het Coronavirus zorgde voor een forse daling in de aandelenkoersen en een enorme toename in volatiliteit. Daarnaast is er ook nog sprake van een crash van de olieprijs. Al met al leidde dit tot een record in handelsvolume op de beurs. De inkomsten voor JPMorgan uit trading steeg met 32% ten opzichte van dezelfde periode vorig jaar. Daarmee kwam de in Q1 op $ 7,2 miljard.

Dividend

In het eerste kwartaal werd een dividend van $ 0,90 uitgekeerd, zoals verwacht. CEO Jamie Dimon heeft aangegeven dat in een ‘uiterst ongunstig scenario’ het dividend verlaagd of gestopt zou kunnen worden. Met ‘uiterst ongunstig’ bedoelt hij een daling van het Amerikaanse BBP met 35% en een werkloosheid van 14%.

Een andere belangrijke factor voor het dividend is de Tier-1 Capital Ratio. Sinds de recessie van 2007 – 2009 hebben banken deze ratio enorm verbeterd. Sinds die tijd worden er ook veel strengere eisen aan banken gesteld. Deze ratio geeft aan hoe goed de bank er financieel voor staat. Deze ratio is bij JPM over het algemeen zeer goed, het hoogste in zijn segment. De laatste jaren schommelt de ratio voor JPM rond de 12%, ver boven het minimum. Vanwege de enorme reservering voor de leningen is de ratio gedaald van 12,4% naar 11,5%. Wanneer de ratio onder de 10,5% kunnen er vanuit de FED beperkingen opgelegd worden omtrent het dividend. Aangezien de komende maanden de buffer voor af te boeken leningen verder wordt aangevuld is dit een scenario om rekening mee te houden.

JPMorgan in 2020 en verder

Voor 2020 verwacht de bank een netto inkomen uit rente van ongeveer $ 55,5 miljard. Dit is een daling van slechts 3% ten opzichte van vorig jaar. De verwachting is dat de kosten vergelijkbaar zullen zijn met 2019. Maar, zoals verwacht, zullen de kosten voor het reserveren voor kredieten hoger uitvallen.

In mijn waardering houd ik er rekening mee dat de impact op de economie groter is dan gedacht, en dat herstel langer duurt. Daarom ga ik ervan uit dat het dividend minimaal één keer verlaagd wordt.

Worstcasescenario

Om te zien hoe de impact van een ‘worstcasescenario’ is vergelijk ik met periode 2008 – 2013. In 2008 nam de winst voor JPMorgan af met bijna 70% en het dividend werd twee keer verlaagd. Wanneer ik de periode 2020 – 2025 hetzelfde behandel kom ik tot een winst per aandeel van $ 10,75 in 2025.

| Waardering | PE ratio | Koersdoel 2025 | Jaarlijks rendement* |

| Conservatief op basis van groei | 15 | $ 161 | 13,7% |

| Conservatief op basis van historie | 8 | $ 86 | 1,3% |

| Op basis van dividend | – | $ 137 | 10,3% |

| Gemiddeld op basis van historie | 13 | $ 140 | 10,8% |

| Hoog op basis van historie | 18 | $ 194 | 17,8% |

* inclusief totaal $ 10 dividend

Dit betekent dat in het allerslechtste scenario er nog steeds een positief rendement is van 1,3% per jaar. Hierbij reken ik met een herstel van de economie wat geen maanden maar jaren duurt, forse dividendverlagingen en een zeer lage waardering van het aandeel.

Realistische koersdoelen voor JPMorgan

Realistischer is een een koersdoel van $ 145 over 5 jaar, met totaal $ 10 aan dividend per aandeel over de hele periode. Daarmee kom ik tot een jaarlijks rendement van 11,5%.

Voor de beeldvorming kort het scenario bij een herstel zoals het nu door de meesten verwacht wordt:

– in 2020 een halvering van de winst

– vanaf 2021 mooie groei die hoort bij een herstellende economie

– geen dividendverlaging maar zelfs kleine verhogingen

– historische normale waardering

Dan ziet in mijn ogen 2025 er zo uit: EPS $ 13,10 x P/E van 13 geeft een koersdoel van $ 170. Daarnaast totaal $ 20 aan dividend per aandeel. Jaarlijks rendement van 16,1%.

Daarom vandaag meer aandelen JPM aangeschaft. Deze bank gaat de crisis goed doorkomen. Zelfs als alles tegenzit verwacht ik er geen geld mee te verliezen. Als het enigszins meevalt kan de koers weer rap oplopen.